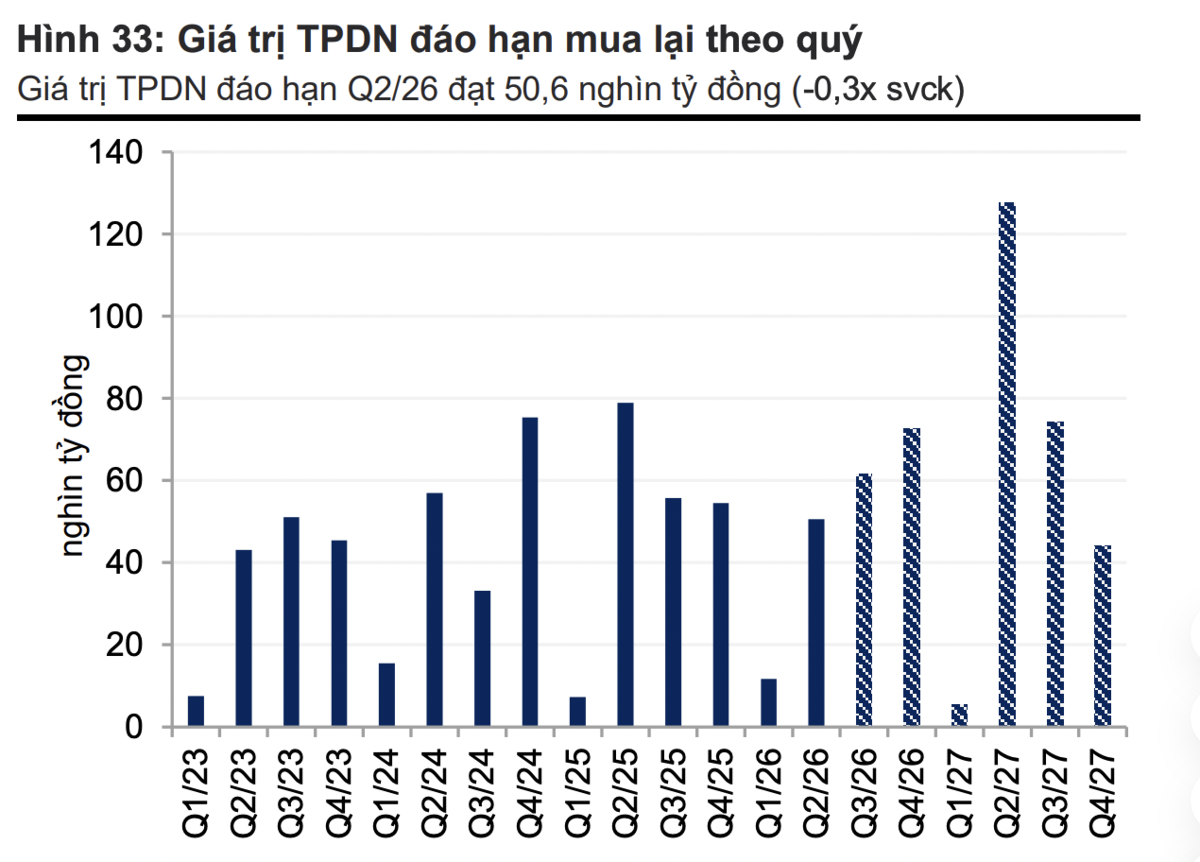

Trái phiếu đáo hạn giảm nhẹ trong tháng 7, ước khoảng 17.700 tỷ đồng Ước tính khoảng 17,7 nghìn tỷ đồng giá trị trái phiếu doanh nghiệp riêng lẻ sẽ đáo hạn trong tháng 7/2026 giảm nhẹ so với tháng trong đó nhóm ngân hàng tiếp tục chiếm khoảng 95% tổng giá trị đáo hạn, tương đương khoảng 16,8 nghìn tỷ đồng.

Theo dữ liệu từ Sở Giao dịch Chứng khoán Hà Nội, lũy kế 6 tháng đầu năm 2026, tổng giá trị phát hành trái phiếu doanh nghiệp riêng lẻ đạt khoảng 184 nghìn tỷ đồng giảm nhẹ so với cùng kỳ, trong đó giá trị phát hành riêng lẻ của nhóm bất động sản lớn nhất với 98,3 nghìn tỷ đồng tăng 2,8 lần so với cùng kỳ.

Thông tin chính

Tổng giá trị phát hành giảm so với cùng kỳ chủ yếu do nền so sánh cao, khi tháng 6 năm ngoái trùng với thời điểm các ngân hàng thương mại phát hành lượng lớn trái phiếu vốn cấp 2 nhằm đáp ứng chuẩn Basel III và chuẩn bị nguồn vốn cho mục tiêu tăng trưởng tín dụng cao của năm 2025. Tính riêng tháng 6, tổng giá trị phát hành trái phiếu doanh nghiệp riêng lẻ tiếp tục tăng lên 62,1 nghìn tỷ đồng nhẹ so với tháng trước, giảm 0,5 lần so với cùng kỳ. Trong đó, nhóm bất động sản chiếm tỷ trọng lớn nhất với 34,3 nghìn tỷ đồng, tương đương 55% tổng giá trị phát hành trong tháng.

Hoạt động phát hành của nhóm này tiếp tục cải thiện nhờ xu hướng các doanh nghiệp bất động sản đẩy mạnh huy động vốn qua kênh trái phiếu trong bối cảnh khả năng tiếp cận tín dụng ngân hàng vẫn bị thu hẹp. Đối với lãi suất phát hành trái phiếu doanh nghiệp riêng lẻ bình quân, nhóm ngân hàng ghi nhận lãi suất bình quân tháng 6 đi ngang so với tháng trước, ở mức 8,4% (tăng 0,1 điểm phần trăm so với cùng kỳ và tăng 2,9 điểm phần trăm so với cuối năm 2025). Ngược lại, lãi suất bình quân của nhóm bất động sản giảm nhẹ 0,5 điểm phần trăm, xuống 11,7% tăng 2,3 điểm phần trăm so với cùng kỳ và tăng 1,2 điểm phần trăm so với cuối năm 2025.

Điểm đáng chú ý

- Tổng giá trị phát hành giảm so với cùng kỳ chủ yếu do nền so sánh cao, khi tháng 6 năm ngoái trùng với thời điểm các ngân hàng thương mại phát hành lượng lớn trái phiếu vốn cấp 2 nhằm đáp ứng chuẩn Basel III và chuẩn bị nguồn vốn cho mục tiêu tăng trưởng tín dụng cao của năm 2025.

- Tính riêng tháng 6, tổng giá trị phát hành trái phiếu doanh nghiệp riêng lẻ tiếp tục tăng lên 62,1 nghìn tỷ đồng nhẹ so với tháng trước, giảm 0,5 lần so với cùng kỳ.

- Trong đó, nhóm bất động sản chiếm tỷ trọng lớn nhất với 34,3 nghìn tỷ đồng, tương đương 55% tổng giá trị phát hành trong tháng.

- Hoạt động phát hành của nhóm này tiếp tục cải thiện nhờ xu hướng các doanh nghiệp bất động sản đẩy mạnh huy động vốn qua kênh trái phiếu trong bối cảnh khả năng tiếp cận tín dụng ngân hàng vẫn bị thu hẹp.

Bối cảnh

Trong 1–2 tháng gần đây, lãi suất phát hành của nhóm bất động sản hạ nhiệt phần nào do Nghị định số 200/2026/NĐ-CP (có hiệu lực từ ngày 5/6/2026) siết chặt tiêu chuẩn phát hành riêng lẻ, bao gồm yêu cầu cao hơn về xếp hạng tín nhiệm, tài sản bảo đảm và giới hạn đối với nhà đầu tư cá nhân chuyên nghiệp. Điều này có thể khiến các đợt phát hành mới tập trung nhiều hơn vào nhóm doanh nghiệp có chất lượng tín dụng tốt, qua đó kéo mặt bằng lãi suất bình quân toàn ngành giảm nhẹ. Đối với kỳ hạn phát hành trái phiếu doanh nghiệp riêng lẻ bình quân, nhóm bất động sản trong tháng 6 ở mức 2,9 năm, trong khi nhóm ngân hàng ở mức 4,2 năm.

Theo dữ liệu từ Sở Giao dịch Chứng khoán Hà Nội, lũy kế 6 tháng đầu năm 2026, tổng giá trị mua lại trước hạn trái phiếu doanh nghiệp riêng lẻ đạt 181,8 nghìn tỷ đồng (tăng 0,5 lần so với cùng kỳ). Trong đó, nhóm ngân hàng chiếm tỷ trọng lớn nhất với khoảng 160 nghìn tỷ đồng (tăng 1,2 lần so với cùng kỳ), tiếp theo là nhóm bất động sản với khoảng 13 nghìn tỷ đồng (giảm 0,5 lần so với cùng kỳ). Theo nhận định của VnDirect, lượng trái phiếu doanh nghiệp mua lại trước hạn tăng mạnh trong tháng 6 có thể xuất phát từ hai động lực: Nghị định số 200/2026/NĐ-CP có hiệu lực từ ngày 5/6 đã thúc đẩy các tổ chức phát hành rà soát và tái cơ cấu các lô trái phiếu đang lưu hành, qua đó đẩy nhanh kế hoạch mua lại đối với một số lô trái phiếu cũ; Và các ngân hàng thương mại tiếp tục đẩy mạnh tái cơ cấu nguồn vốn cấp 2 khi chủ động mua lại các lô trái phiếu hiện hữu và thay thế bằng các đợt phát hành mới có kỳ hạn dài hơn nhằm củng cố hệ số an toàn vốn và tạo dư địa cho tăng trưởng tín dụng.