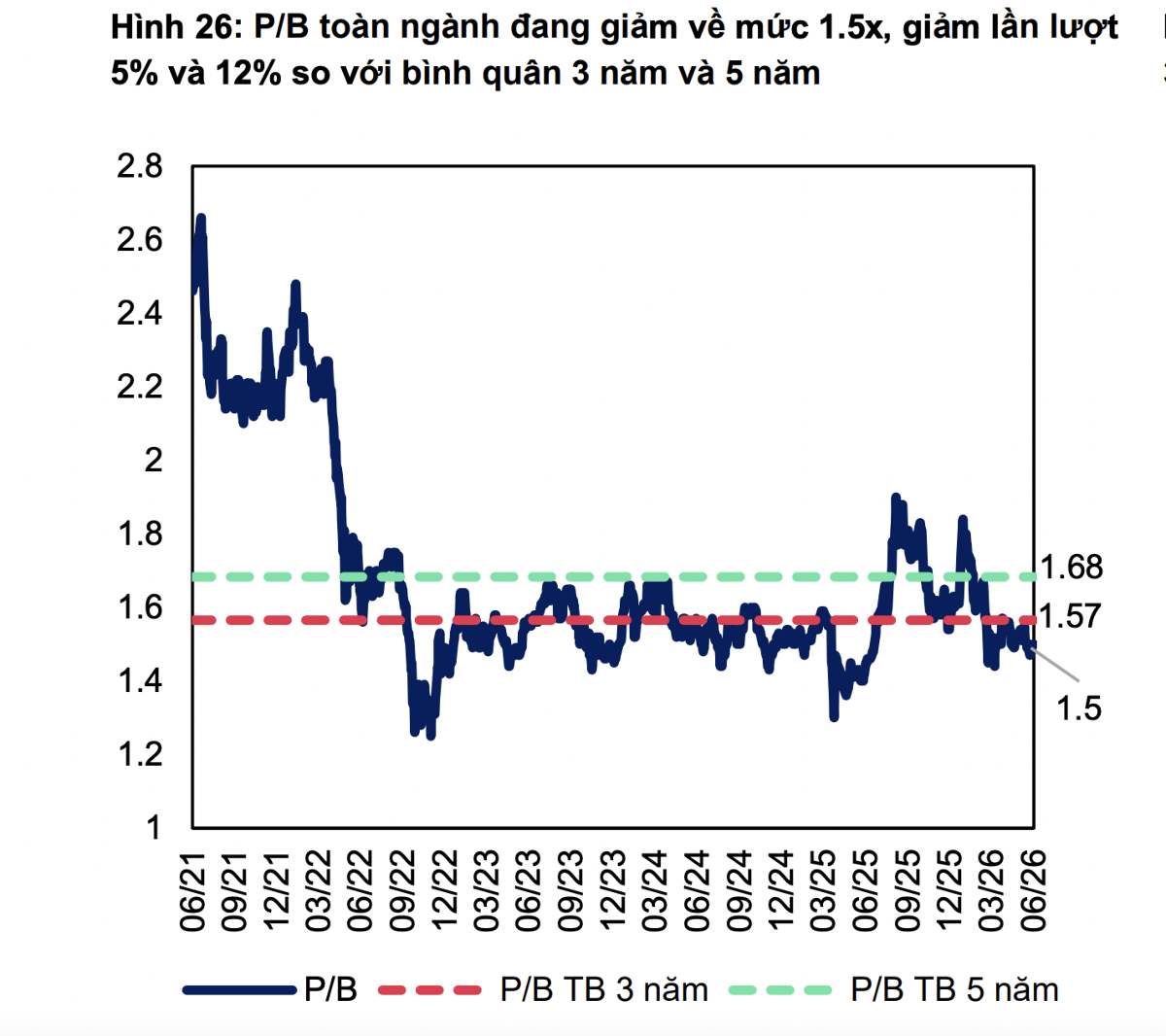

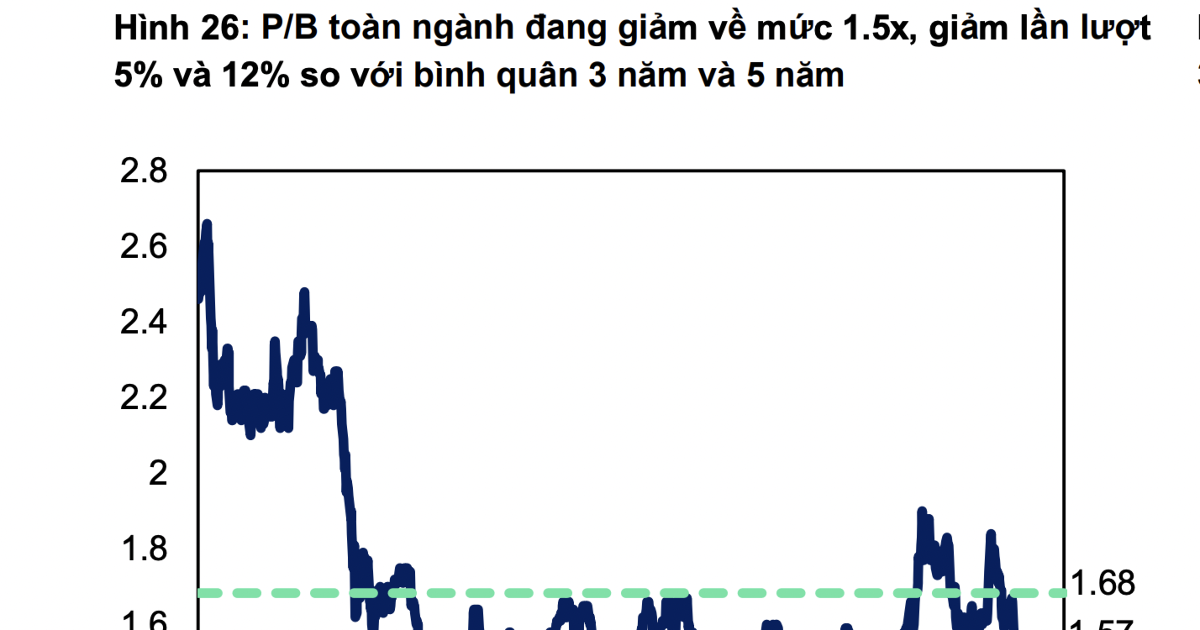

Định giá nhóm ngân hàng đã về vùng thấp, triển vọng lợi nhuận tăng 18% Định giá cổ phiếu nhóm ngân hàng điều chỉnh về vùng thấp, thấp hơn 22% so với trung bình 1 năm, 5% so với trung bình 3 năm và 12% so với trung bình 5 năm, trong khi triển vọng tăng trưởng lợi nhuận vẫn quanh mức 17-18%.

Trong cập nhật triển vọng cổ phiếu ngân hàng mới đây, Chứng khoán MBS giữ nguyên đánh giá khả quan đối với toàn ngành nhờ định giá điều chỉnh về vùng thấp, thấp hơn 22% so với trung bình 1 năm, 5% so với trung bình 3 năm và 12% so với trung bình 5 năm, trong khi triển vọng tăng trưởng lợi nhuận vẫn quanh mức 17-18%.

Thông tin chính

Tính đến hết tháng 5/2026, giải ngân đầu tư công đạt 190.9 nghìn tỷ đồng, tăng 3,5% so với cùng kỳ và mới chỉ hoàn thành 18,6% kế hoạch cả năm. Do vậy, tiến độ giải ngân đầu tư công nhiều khả năng sẽ được đẩy mạnh trong nửa cuối 2026, thúc đẩy tín dụng doanh nghiệp toàn hệ thống gia tăng. Từ các yếu tố trên, MBS cho rằng bức tranh tín dụng toàn ngành sẽ tiếp tục xu hướng phân hóa như trong những năm trở lại đây khi các ngân hàng quốc doanh và các ngân hàng tư nhân nhận chuyển giao bắt buộc sẽ có mức tăng tín dụng tốt hơn, trong khi nhóm ngân hàng bán lẻ sẽ ghi nhận tăng trưởng tín dụng chậm hơn.

Dự báo NIM toàn ngành năm 2026 tiếp tục giảm so với cùng kỳ, chủ yếu do chi phí vốn vẫn neo ở mức cao do tăng trưởng huy động chưa theo kịp tăng trưởng tín dụng, khiến các ngân hàng phải duy trì các chương trình lãi suất ưu đãi cao để thu hút tiền gửi; lãi suất liên ngân hàng bình quân 5 tháng năm 2026 đạt 5,8%, cao hơn đáng kể so với mức bình quân 5 tháng năm 2025, phản ánh áp lực thanh khoản hệ thống vẫn hiện hữu. Lãi suất OMO duy trì ở mức 4,5%, cho thấy mặt bằng chi phí vốn ngắn hạn khó giảm mạnh trong ngắn hạn và lợi suất trái phiếu chính phủ 10 năm có thể tạo áp lực định giá đối với danh mục chứng khoán đầu tư, cũng như tiếp tục tạo mặt bằng tham chiếu cao cho chi phí vốn trung và dài hạn. Nhóm ngân hàng có quy mô lớn được dự báo sẽ có mức giảm NIM thấp hơn toàn ngành nhờ lợi thế về CASA (như VCB, TCB, MBB, CTG, ACB…) và được hỗ trợ bởi các nguồn vốn chi phí thấp như nhóm ngân hàng quốc doanh.

Điểm đáng chú ý

- Tính đến hết tháng 5/2026, giải ngân đầu tư công đạt 190.9 nghìn tỷ đồng, tăng 3,5% so với cùng kỳ và mới chỉ hoàn thành 18,6% kế hoạch cả năm.

- Do vậy, tiến độ giải ngân đầu tư công nhiều khả năng sẽ được đẩy mạnh trong nửa cuối 2026, thúc đẩy tín dụng doanh nghiệp toàn hệ thống gia tăng.

- Từ các yếu tố trên, MBS cho rằng bức tranh tín dụng toàn ngành sẽ tiếp tục xu hướng phân hóa như trong những năm trở lại đây khi các ngân hàng quốc doanh và các ngân hàng tư nhân nhận chuyển giao bắt buộc sẽ có mức tăng tín dụng tốt hơn, trong khi nhóm ngân hàng bán lẻ sẽ ghi nhận tăng trưởng tín dụng chậm hơn.

- Dự báo NIM toàn ngành năm 2026 tiếp tục giảm so với cùng kỳ, chủ yếu do chi phí vốn vẫn neo ở mức cao do tăng trưởng huy động chưa theo kịp tăng trưởng tín dụng, khiến các ngân hàng phải duy trì các chương trình lãi suất ưu đãi cao để thu hút tiền gửi; lãi suất liên ngân hàng bình quân 5 tháng năm 2026 đạt 5,8%, cao hơn đáng kể so với mức bình quân 5 tháng năm 2025, phản ánh áp lực thanh khoản hệ thống vẫn hiện hữu.

Bối cảnh

Ngoài ra, những ngân hàng có LDR thấp như ACB, HDB… cũng cho thấy được khả năng chống chịu với NIM tốt hơn nhờ áp lực gia tăng thanh khoản trung và dài hạn thấp hơn toàn ngành. Ngược lại, nhóm ngân hàng có tăng trưởng tín dụng cao như nhóm nhận chuyển giao bắt buộc, các ngân hàng có tỷ trọng cho vay bán lẻ lớn hoặc dư nợ liên quan đến kinh doanh bất động sản cao được dự báo sẽ đối mặt với áp lực giảm NIM lớn hơn. MBS kỳ vọng chất lượng tài sản của các ngân hàng niêm yết theo dõi không suy giảm thêm so với cuối 2025.

Tỷ lệ trích lập dự phòng trong năm 2026 cũng được dự báo tương đương so với cùng kỳ, do mặt bằng lãi suất cho vay cao hơn và tác động của Nghị định 86 vẫn còn nhưng sẽ nhẹ nhàng hơn so với 2 quý trước. Do đó, mức tăng chi phí dự phòng trong phần còn lại của năm được kỳ vọng sẽ thấp hơn so với quý 1/2026, do nhiều ngân hàng đã chủ động tăng trích lập ngay từ đầu năm. Tăng trưởng tín dụng được định hướng thận trọng và chọn lọc hơn cũng sẽ hỗ trợ ổn định chất lượng bảng cân đối của các ngân hàng.