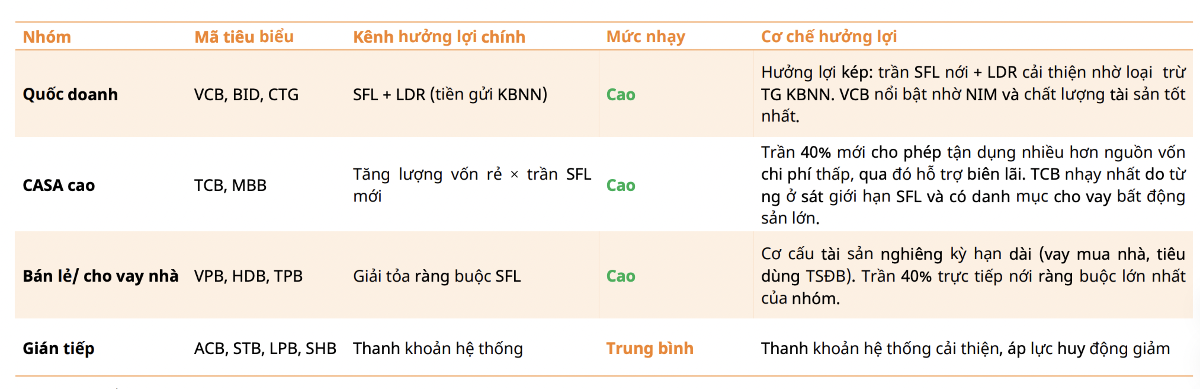

Nâng trần tỷ lệ vốn ngắn hạn cho vay trung dài hạn lên 40%: Ngân hàng nào Theo đánh giá của Mirae Asset, Thông tư 25 tạo ra động lực tăng trưởng phân hóa rõ rệt theo từng mô hình kinh doanh, trong đó nhóm ngân hàng quốc doanh (VCB, BID, CTG) hưởng lợi "kép" nhờ giải phóng dư địa từ cả LDR (loại trừ tiền gửi KBNN) và SFL, tạo nền tảng vững chắc để mở rộng dư nợ trung - dài hạn.

Như VnEconomy đưa tin, ngày 22/6/2026, Ngân hàng Nhà nước Việt Nam chính thức ban hành Thông tư 25/2026/TT-NHNN, có hiệu lực từ 1/7/2026.

Thông tin chính

Nội dung cốt lõi gồm hai điều chỉnh: Thứ nhất, nâng trần tỷ lệ vốn ngắn hạn cho vay trung, dài hạn ( SFL) từ 30% lên 40%. Đây là sự đảo chiều so với lộ trình siết dần mà Ngân hàng Nhà nước duy trì từ năm 2019 theo Thông tư 22/2019 và Thông tư 08/2020, khi trần SFL đã hạ từ 40% xuống 37%, rồi 34%, và chạm mức 30% từ tháng 10/2023. Việc nới ngược trở lại 40% phản ánh ưu tiên chính sách đã dịch chuyển sang hỗ trợ tăng trưởng tín dụng trung, dài hạn trong bối cảnh nền kinh tế cần vốn cho các chu kỳ đầu tư kéo dài.

Thứ hai, điều chỉnh cách tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR). Thông tư mới tiếp tục loại trừ tiền gửi không kỳ hạn của Kho bạc Nhà nước khỏi mẫu số LDR, đồng thời cho phép loại trừ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước. Điều này có ý nghĩa trực tiếp với các ngân hàng nắm giữ lượng tiền gửi Kho bạc Nhà nước lớn - chủ yếu là nhóm quốc doanh - vì giúp làm nhẹ mẫu số LDR, từ đó cải thiện tỷ lệ trên sổ sách mà không cần thay đổi cấu trúc huy động.

Điểm đáng chú ý

- Nội dung cốt lõi gồm hai điều chỉnh: Thứ nhất, nâng trần tỷ lệ vốn ngắn hạn cho vay trung, dài hạn ( SFL) từ 30% lên 40%.

- Đây là sự đảo chiều so với lộ trình siết dần mà Ngân hàng Nhà nước duy trì từ năm 2019 theo Thông tư 22/2019 và Thông tư 08/2020, khi trần SFL đã hạ từ 40% xuống 37%, rồi 34%, và chạm mức 30% từ tháng 10/2023.

- Việc nới ngược trở lại 40% phản ánh ưu tiên chính sách đã dịch chuyển sang hỗ trợ tăng trưởng tín dụng trung, dài hạn trong bối cảnh nền kinh tế cần vốn cho các chu kỳ đầu tư kéo dài.

- Thứ hai, điều chỉnh cách tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR).

Bối cảnh

Thông tư 25 đồng thời bãi bỏ Thông tư 08/2020/TT-NHNN và Thông tư 08/2026/TT-NHNN kể từ ngày có hiệu lực, thay thế hoàn toàn khuôn khổ pháp lý trước đó về quản lý tỷ lệ an toàn kỳ hạn. Theo đánh giá của Mirae Asset, tầm quan trọng của Thông tư 25 nằm ở việc tháo gỡ ràng buộc đang siết chặt khả năng cấp vốn dài hạn của hệ thống, trong bối cảnh nhu cầu vốn cho các chu kỳ đầu tư kéo dài đang tăng nhanh. Dư nợ tín dụng toàn hệ thống đạt khoảng 18,4 triệu tỷ đồng cuối 2025, mỗi điểm % nới trần SFL tương ứng dư địa cấp vốn dài hạn rất đáng kể trên nền vốn ngắn hạn chiếm 70 – 80% tổng huy động.

Lệch pha kỳ hạn căng thẳng: năm 2025 cho vay trung – dài hạn tăng 26 – 27% trong khi cho vay ngắn hạn chỉ tăng ~14%; tỷ lệ SFL nhiều ngân hàng đã tăng 1 – 3 điểm % và áp sát trần cũ 30%. Chênh tín dụng – huy động: tín dụng 2025 tăng ~19% so với huy động ~14% gây áp lực lên lãi suất huy động kỳ hạn dài. Đây là phân khúc phụ thuộc nhiều vào vốn trung – dài hạn, nên hưởng lợi trực tiếp khi trần được nới.