VN-Index có thể điều chỉnh về vùng 1.647 điểm do việc tái định giá các cổ Chỉ số có thể điều chỉnh về vùng biên dưới trong điều kiện bối cảnh vĩ mô bên ngoài tiếp tục kém thuận lợi và áp lực trong nước kéo dài lâu, dẫn đến sự tái đ...

Chỉ số có thể điều chỉnh về vùng biên dưới trong điều kiện bối cảnh vĩ mô bên ngoài tiếp tục kém thuận lợi và áp lực trong nước kéo dài lâu, dẫn đến sự tái định giá mạnh của các nhóm cổ phiếu vốn đang ở mức cao chưa hợp lý.

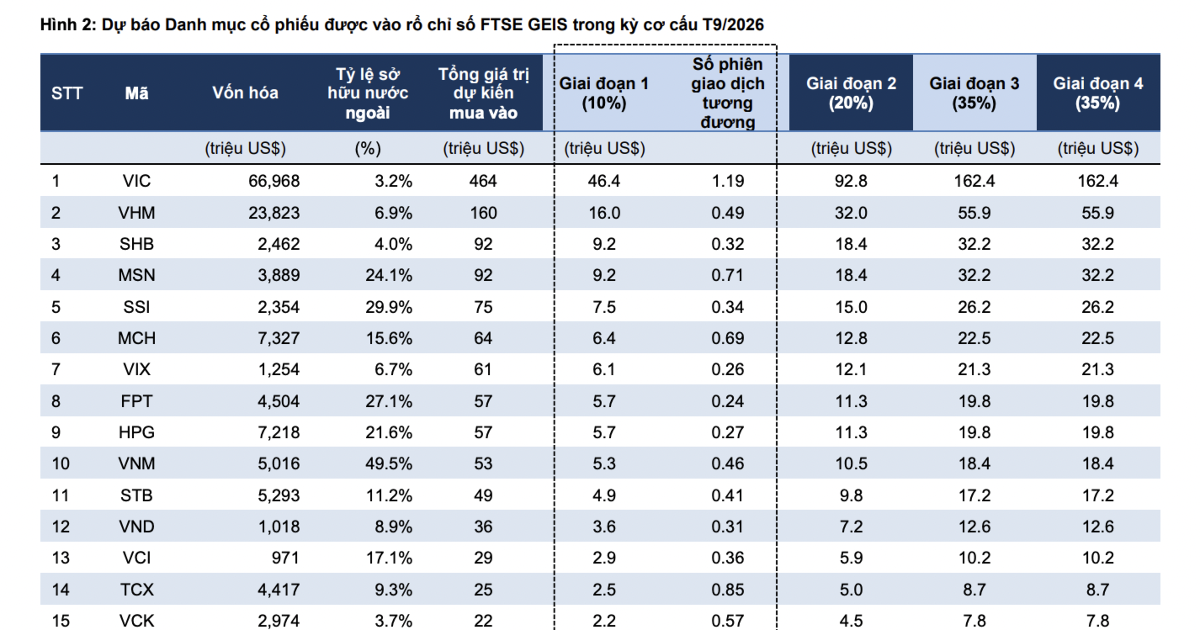

Thông tin chính

Trọng tâm điều hành chính sách tiền tệ từ đầu năm đến nay là ổn định tỷ giá, đồng thời hạ nhiệt lãi suất ở mức có kiểm soát nhằm hỗ trợ hoạt động kinh tế. Việc ban hành Thông tư 08 sửa đổi, bổ sung Thông tư 22, cùng định hướng điều hành hạn mức tín dụng nói chung và tín dụng bất động sản nói riêng, cho thấy nhà điều hành đang nỗ lực giảm áp lực thanh khoản trong hệ thống ngân hàng. Tuy nhiên, các giải pháp này nhiều khả năng chỉ đủ giúp căng thẳng thanh khoản và lãi suất ngừng leo thang, thay vì tạo ra một chu kỳ giảm lãi suất nhanh và bền vững trong ngắn hạn.

VDSC cho rằng điều kiện nới lỏng hiện nay kém thuận lợi hơn so với giai đoạn 2023. Sau giai đoạn lãi suất cao năm 2023, mặt bằng lãi suất dài hạn chỉ giảm về vùng trước đó sau khoảng 6 tháng, nhờ sự kết hợp giữa nới lỏng nội sinh — như việc tính lại tiền gửi Kho bạc vào nguồn huy động — và nới lỏng ngoại sinh thông qua mua USD để bổ sung thanh khoản VND. Do đó, điều kiện trong và ngoài nước đều đang kém thuận lợi hơn, khiến quá trình hạ lãi suất khó diễn ra nhanh như giai đoạn sau năm 2023.

Điểm đáng chú ý

- Trọng tâm điều hành chính sách tiền tệ từ đầu năm đến nay là ổn định tỷ giá, đồng thời hạ nhiệt lãi suất ở mức có kiểm soát nhằm hỗ trợ hoạt động kinh tế.

- Việc ban hành Thông tư 08 sửa đổi, bổ sung Thông tư 22, cùng định hướng điều hành hạn mức tín dụng nói chung và tín dụng bất động sản nói riêng, cho thấy nhà điều hành đang nỗ lực giảm áp lực thanh khoản trong hệ thống ngân hàng.

- Tuy nhiên, các giải pháp này nhiều khả năng chỉ đủ giúp căng thẳng thanh khoản và lãi suất ngừng leo thang, thay vì tạo ra một chu kỳ giảm lãi suất nhanh và bền vững trong ngắn hạn.

- VDSC cho rằng điều kiện nới lỏng hiện nay kém thuận lợi hơn so với giai đoạn 2023.

Bối cảnh

Để lãi suất giảm bền vững trong trung và dài hạn, VDSC cho rằng cần có sự cải thiện đồng thời của ba yếu tố: môi trường lạm phát và lãi suất thế giới hạ nhiệt rõ ràng hơn; chênh lệch huy động – tín dụng trong nước thu hẹp, và sức ép tỷ giá được giải tỏa. Khi các yếu tố tạo nên môi trường lãi suất cao dừng leo thang, lãi suất trong nền kinh tế có thể đang tiệm cận vùng đỉnh. Tuy nhiên, thời điểm lãi suất thực sự bước vào chu kỳ giảm vẫn khó xác định, do các biến số vĩ mô và chính sách cần thêm thời gian để phát huy hiệu quả.

Thứ nhất, định giá thị trường đã phản ánh đáng kể rủi ro từ mặt bằng lãi suất cao, trong khi chưa phản ánh đầy đủ khả năng duy trì tăng trưởng lợi nhuận của doanh nghiệp niêm yết. Thứ hai, Chính phủ đang triển khai đồng bộ các giải pháp chính sách nhằm đạt mục tiêu tăng trưởng GDP cao trong giai đoạn 2026–2030. Thứ ba, số lượng tài khoản mở mới của nhà đầu tư nước ngoài đã tăng quý thứ ba liên tiếp, trong khi tài khoản mở mới của nhà đầu tư trong nước vẫn duy trì ở vùng cao so với giai đoạn quý 3/2022 - quý 1/2026.