Áp lực chốt lời có thể xuất hiện ở các cổ phiếu đã tăng theo kỳ vọng nâng KBSV cho rằng việc MSCI giữ nguyên chưa đưa Việt Nam vào danh sách theo dõi nâng hạng sẽ tác động lên thị trường chứng khoán.

Áp lực chốt lời ngắn hạn có thể xuất hiện tại các nhóm cổ phiếu đã tăng theo kỳ vọng nâng hạng.

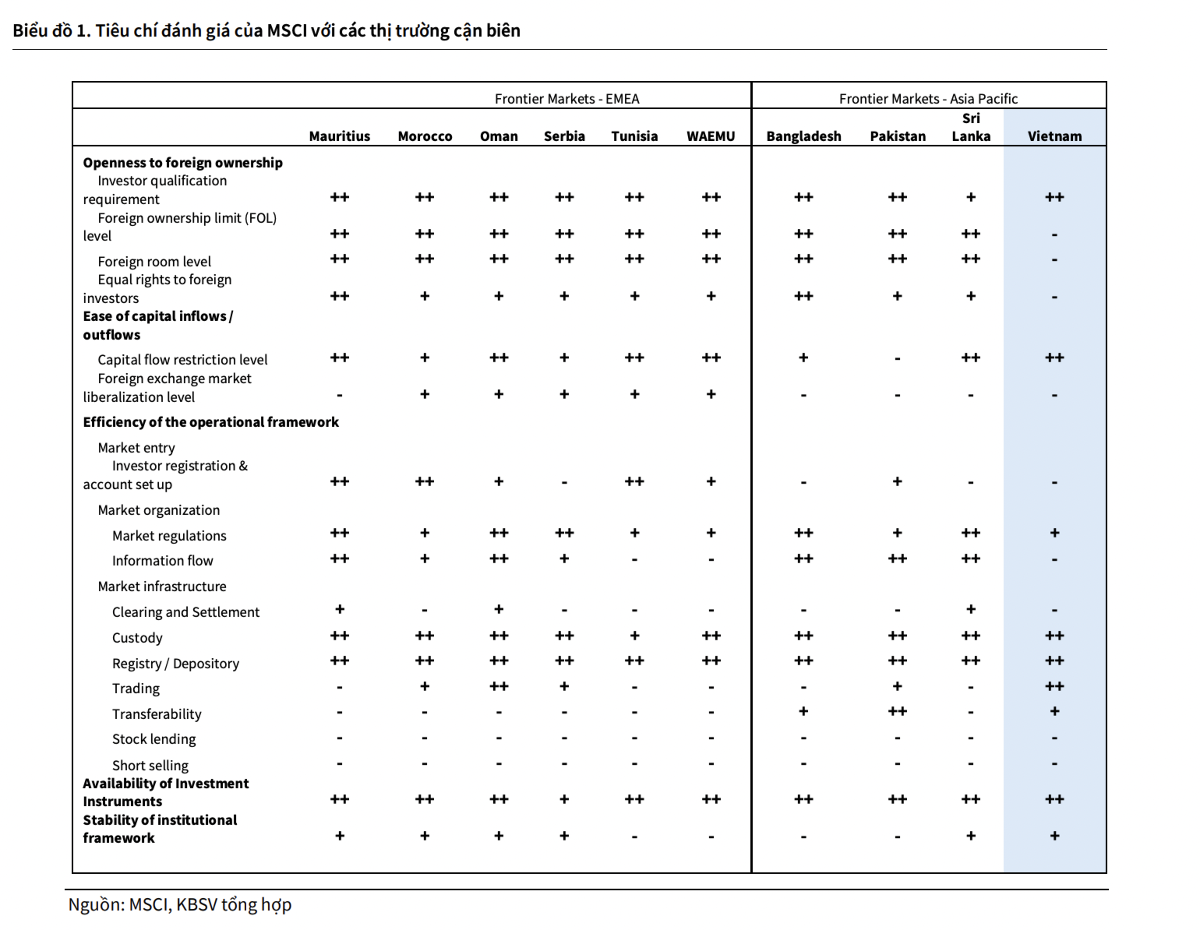

Thông tin chính

Đối với Việt Nam, có 2 điểm đáng chú ý: MSCI ghi nhận thêm một số tiến triển trong quá trình cải cách thị trường như ghi nhận Việt Nam có thúc đẩy chương trình cải cách thị trường vốn, ứng dụng mô hình global broker, chuẩn bị go-live CCP, có tiến triển trong việc công bố thông tin bằng tiếng Anh, và một số định hướng nới lỏng room ngoại tại 1 số ngành. Trong đó, 8 tiêu chí vẫn ở mức cần cải thiện, bao gồm: giới hạn sở hữu nước ngoài, room ngoại, quyền bình đẳng của nhà đầu tư nước ngoài, ngoại hối, công bố thông tin, thanh toán/bù trừ, cho vay chứng khoán và bán khống. KBSV lưu ý rằng Việt Nam không nhất thiết phải đáp ứng được đủ 18 tiêu chí theo MSCI yêu cầu để được nâng hạng.

Trên thực tế, phần lớn các thị trường mới nổi đều có trung bình từ 3-4 tiêu chí cần cải thiện (bị đánh dấu “-”), cá biệt nhiều thị trường đang được xếp hạng mới nổi còn nhiều tiêu chí cần cải thiện có Ấn Độ (7 tiêu chí), Trung Quốc A- Share (6 tiêu chí), Saudi Arabia và Brazil (cùng 5 tiêu chí) ... Nguyên nhân là do Việt Nam bị giữ nguyên đánh giá từ tháng 6/2025 đến nay cho bộ 18 tiêu chí, bao gồm các tiêu chí trọng yếu mà hầu hết các thị trường mới nổi đều đã vượt qua như Clearing & Settlement (chờ đợi mô hình CCP hoàn thiện), FX liberalization, foreign room. Tuy nhiên, kết quả này không phủ nhận lộ trình nâng hạng trung hạn, do các cải cách trọng yếu vẫn đang được triển khai và một tổ chức khác là FTSE đã xác nhận nâng hạng Việt Nam từ tháng 9/2026.

Điểm đáng chú ý

- Đối với Việt Nam, có 2 điểm đáng chú ý: MSCI ghi nhận thêm một số tiến triển trong quá trình cải cách thị trường như ghi nhận Việt Nam có thúc đẩy chương trình cải cách thị trường vốn, ứng dụng mô hình global broker, chuẩn bị go-live CCP, có tiến triển trong việc công bố thông tin bằng tiếng Anh, và một số định hướng nới lỏng room ngoại tại 1 số ngành.

- Trong đó, 8 tiêu chí vẫn ở mức cần cải thiện, bao gồm: giới hạn sở hữu nước ngoài, room ngoại, quyền bình đẳng của nhà đầu tư nước ngoài, ngoại hối, công bố thông tin, thanh toán/bù trừ, cho vay chứng khoán và bán khống.

- KBSV lưu ý rằng Việt Nam không nhất thiết phải đáp ứng được đủ 18 tiêu chí theo MSCI yêu cầu để được nâng hạng.

- Trên thực tế, phần lớn các thị trường mới nổi đều có trung bình từ 3-4 tiêu chí cần cải thiện (bị đánh dấu “-”), cá biệt nhiều thị trường đang được xếp hạng mới nổi còn nhiều tiêu chí cần cải thiện có Ấn Độ (7 tiêu chí), Trung Quốc A- Share (6 tiêu chí), Saudi Arabia và Brazil (cùng 5 tiêu chí) ...

Bối cảnh

Đồng quan điểm, ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư - Phó Giám đốc Khối kinh doanh của Chứng khoán An Bình cho rằng, Việt Nam có thể vào danh sách theo dõi của MSCI thời điểm tháng 06/2027. Thứ hai, Việt Nam cần đảm bảo cơ chế công bố cổ đông lớn không chỉ đúng hình thức mà phản ánh đúng chủ sở hữu hưởng lợi cuối cùng, tránh tình trạng sở hữu chéo, ủy thác đứng tên làm mờ bức tranh thực. Thứ ba, Việt Nam hiện đang đi theo hướng ngược lại: cải cách trước khi bị đưa vào diện cảnh báo chính thức (mô hình global broker, CCP, lộ trình room, công bố tiếng Anh).

Đây là vị thế tốt hơn nhiều nên duy trì tính chủ động này thay vì chờ áp lực mới hành động. Thứ tư, Dòng vốn thụ động có thể đến rất nhanh, nhưng cũng có thể đi rất nhanh nếu sau này không duy trì được tiêu chuẩn. Ngân hàng Trung ương Nga lo lạm phát tăng tốc theo giá xăng dầu Bài học cho Việt Nam là dòng vốn thụ động có thể đến rất nhanh, nhưng cũng có thể đi rất nhanh nếu sau này không duy trì được tiêu chuẩn.