Nhiều công ty chứng khoán đầu ngành đang có định giá hấp dẫn, dư địa tăng Nhiều công ty chứng khoán đầu ngành đang giao dịch dưới mức P/B bình quân lịch sử, mở ra dư địa tăng giá khi giá trị giao dịch duy trì ở mức cao và tiến trình nâng hạng thị trường diễn ra thuận lợi.

Cập nhật triển vọng ngành chứng khoán cuối năm 2026, Chứng khoán VnDirect cho rằng thanh khoản thị trường sẽ dần cải thiện so với mức thấp trong 5 tháng đầu năm, qua đó hỗ trợ tăng trưởng cho vay ký quỹ.

Thông tin chính

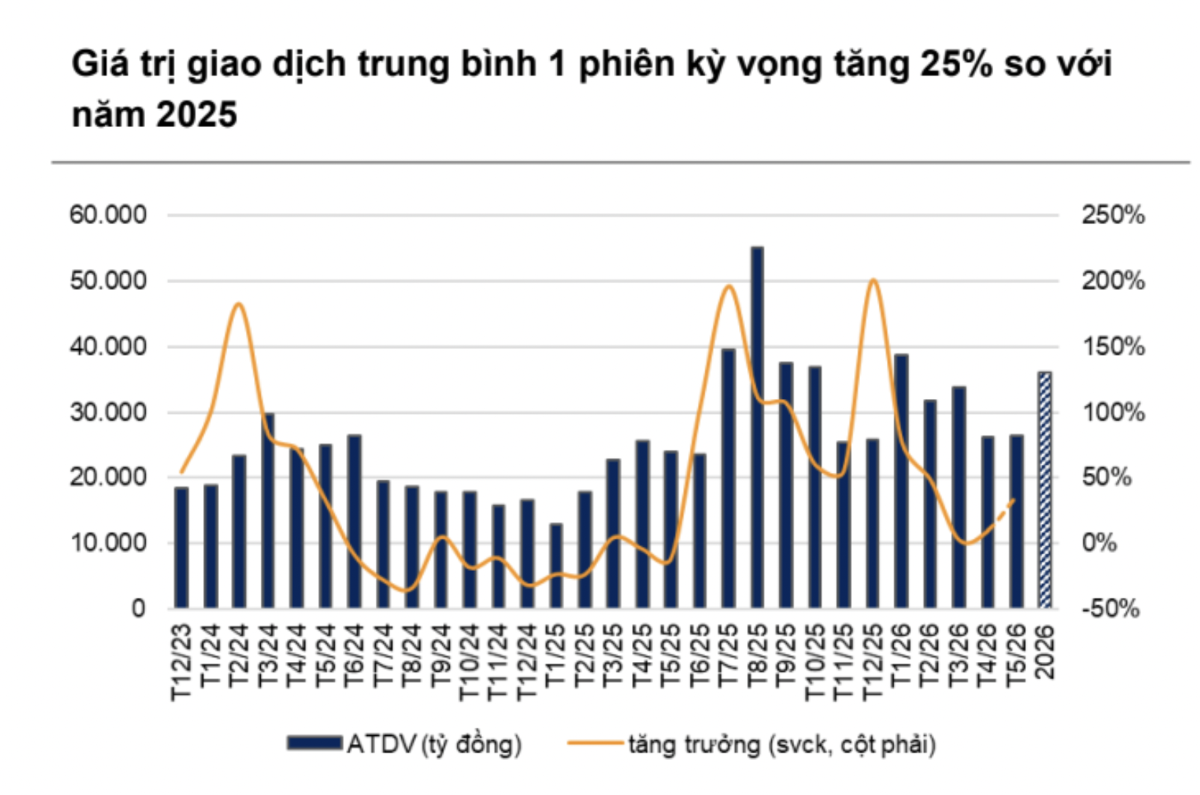

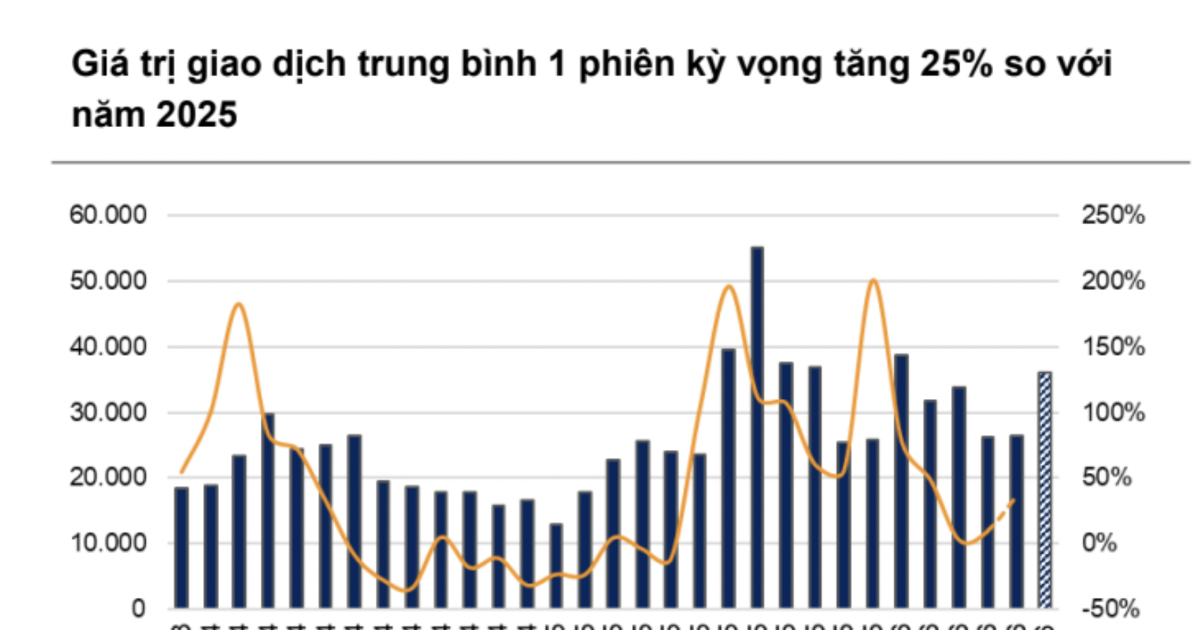

Các yếu tố dài hạn như cải cách thị trường vốn và lộ trình hướng tới việc được đưa vào danh sách theo dõi nâng hạng của MSCI vẫn là động lực đầu tư hấp dẫn đối với ngành chứng khoán. Bên cạnh đó, định giá theo tỷ lệ giá trên giá trị sổ sách (P/B) của ngành chứng khoán đã điều chỉnh về mức trung bình 5 năm, qua đó mở ra dư địa tăng giá trong năm 2026 khi lợi nhuận ngành được kỳ vọng cải thiện. Thanh khoản thị trường được kỳ duy trì khoảng 34.000 tỷ đồng/phiên trong nửa cuối năm 2026, tăng khoảng 16% so với cùng kỳ, nhờ dòng tiền mới sau khi Việt Nam được FTSE chính thức nâng hạng, kỳ vọng nâng hạng MSCI trong năm 2027, làn sóng phát hành cổ phiếu lần đầu ra công chúng (IPO) và hệ thống giao dịch mới KRX.

Trong quý 1/2026, dư nợ cho vay toàn ngành tăng 2,6% so với quý trước và 51% so với cùng kỳ, dẫn dắt bởi nhóm công ty chứng khoán lớn và các công ty có liên kết với ngân hàng. Trong nửa cuối năm 2026, kỳ vọng đà tăng trưởng của hoạt động cho vay ký quỹ sẽ tiếp tục được duy trì nhờ: thanh khoản thị trường được dự báo cải thiện, qua đó hỗ trợ nhu cầu sử dụng dư nợ margin; các công ty chứng khoán tiếp tục tăng vốn để hỗ trợ tăng trưởng cho vay ký quỹ. Biên lợi nhuận mảng môi giới sẽ cải thiện trong nửa cuối năm 2026 khi thanh khoản thị trường được cải thiện, tuy nhiên sẽ có sự phân hóa.

Điểm đáng chú ý

- Các yếu tố dài hạn như cải cách thị trường vốn và lộ trình hướng tới việc được đưa vào danh sách theo dõi nâng hạng của MSCI vẫn là động lực đầu tư hấp dẫn đối với ngành chứng khoán.

- Bên cạnh đó, định giá theo tỷ lệ giá trên giá trị sổ sách (P/B) của ngành chứng khoán đã điều chỉnh về mức trung bình 5 năm, qua đó mở ra dư địa tăng giá trong năm 2026 khi lợi nhuận ngành được kỳ vọng cải thiện.

- Thanh khoản thị trường được kỳ duy trì khoảng 34.000 tỷ đồng/phiên trong nửa cuối năm 2026, tăng khoảng 16% so với cùng kỳ, nhờ dòng tiền mới sau khi Việt Nam được FTSE chính thức nâng hạng, kỳ vọng nâng hạng MSCI trong năm 2027, làn sóng phát hành cổ phiếu lần đầu ra công chúng (IPO) và hệ thống giao dịch mới KRX.

- Trong quý 1/2026, dư nợ cho vay toàn ngành tăng 2,6% so với quý trước và 51% so với cùng kỳ, dẫn dắt bởi nhóm công ty chứng khoán lớn và các công ty có liên kết với ngân hàng.

Bối cảnh

Các công ty chứng khoán có nền tảng khách hàng tổ chức và đã sở hữu thị phần môi giới lớn, tập trung vào chất lượng dịch vụ thay vì cạnh tranh phí, sẽ hưởng lợi nhiều hơn nhờ khả năng duy trì quyền lực định giá (pricing power). Trong khi đó, các công ty chứng khoán quy mô nhỏ có thể tiếp tục chịu áp lực biên lợi nhuận do cạnh tranh phí gay gắt để gia tăng thị phần. Quy mô tăng vốn toàn ngành công ty chứng khoán trong năm 2025 ghi nhận mức tăng đột biến, gấp khoảng 3 lần so với năm 2024.

Động lực cốt lõi đến từ làn sóng IPO của các công ty chứng khoán quy mô lớn (VPX, VCK, TCX), phản ánh nhu cầu cấp thiết trong việc củng cố năng lực tài chính để đáp ứng tốc độ tăng trưởng của thị trường. Sau thời gian tạm gián đoạn trong quý 1/2026 do ảnh hưởng của bất ổn địa chính trị, hoạt động IPO kỳ vọng sôi động trở lại với kế hoạch niêm yết của các công ty LPBS, HDS và Kafi. Bên cạnh yếu tố IPO, động lực tăng vốn còn đến từ áp lực nội tại khi nhiều công ty chứng khoán đã tiệm cận hoặc chạm trần tỷ lệ cho vay margin (HCM, MBS).