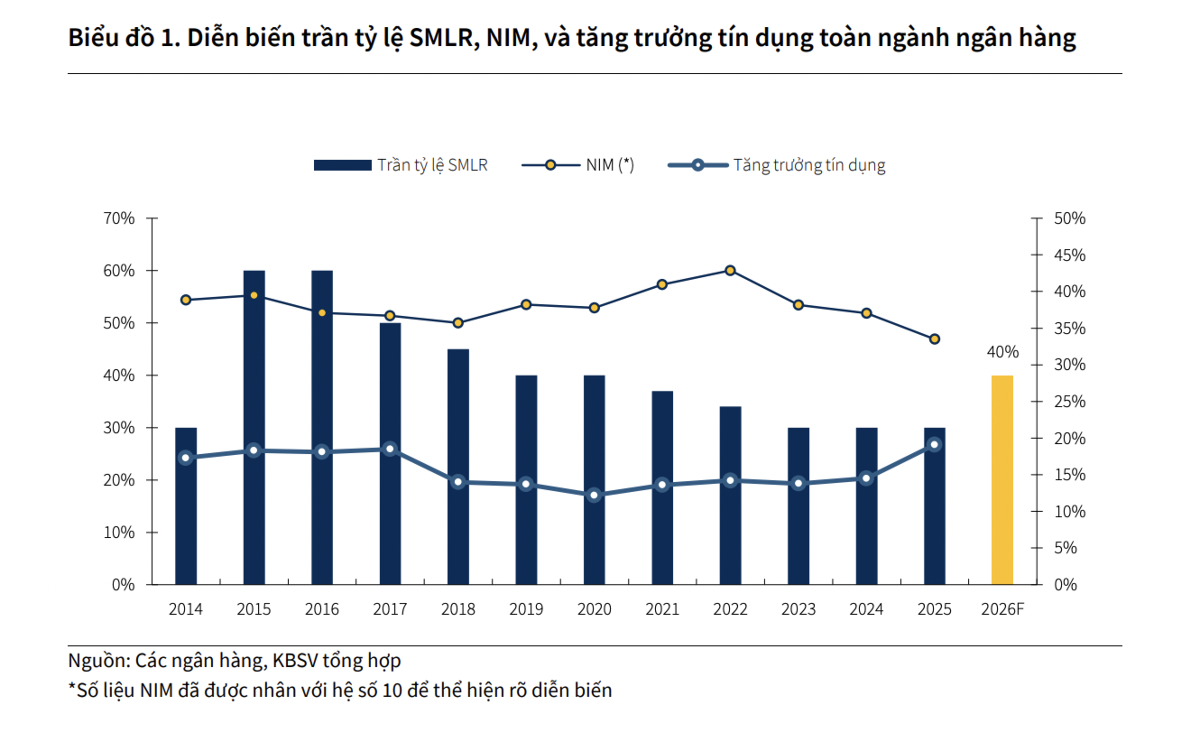

Nâng tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung dài hạn lên 40%, tác Đây là thay đổi đáng chú ý khi tỷ lệ này đã được siết giảm theo lộ trình từ 40% xuống 30% kể từ 2020 đến nay nhằm hạn chế rủi ro kỳ hạn trong hệ thống ngân hàng.

Chứng khoán Mirae Asset vừa có báo cáo cập nhật triển vọng ngành ngân hàng trong đó nhấn mạnh mặc dù lãi suất huy động tăng đáng kể 120 điểm phần trăm từ cuối năm 2025, chênh lệch tăng trưởng tín dụng và huy động vẫn ở mức cao trong quý 1/2026 (2,63%) và giữa tháng 5/2026 (2,73%).

Thông tin chính

Tình hình nhiều khả năng vẫn chưa cải thiện trong tháng 6 sau động thái điều chỉnh tỷ lệ tiền gửi kho bạc Nhà nước có kỳ hạn trong công thức tính LDR tăng trở lại từ 0% (áp dụng từ đầu 2026) lên 20% từ 15/5/2026. Tỷ lệ LDR thực tế cuối quý 1/2026 cho thấy mặc dù nhóm các ngân hàng lớn vẫn duy trì khả năng tuân thủ trần, tỷ lệ hiện tại tiệm cận rất gần ngưỡng tối đa và thu hẹp dư địa điều tiết cho các ngân hàng. Vì vậy, mặc dù Ngân hàng Nhà nước tích cực định hướng giảm lãi suất, xu hướng chung cho thấy lãi suất duy trì hơn là giảm đáng kể.

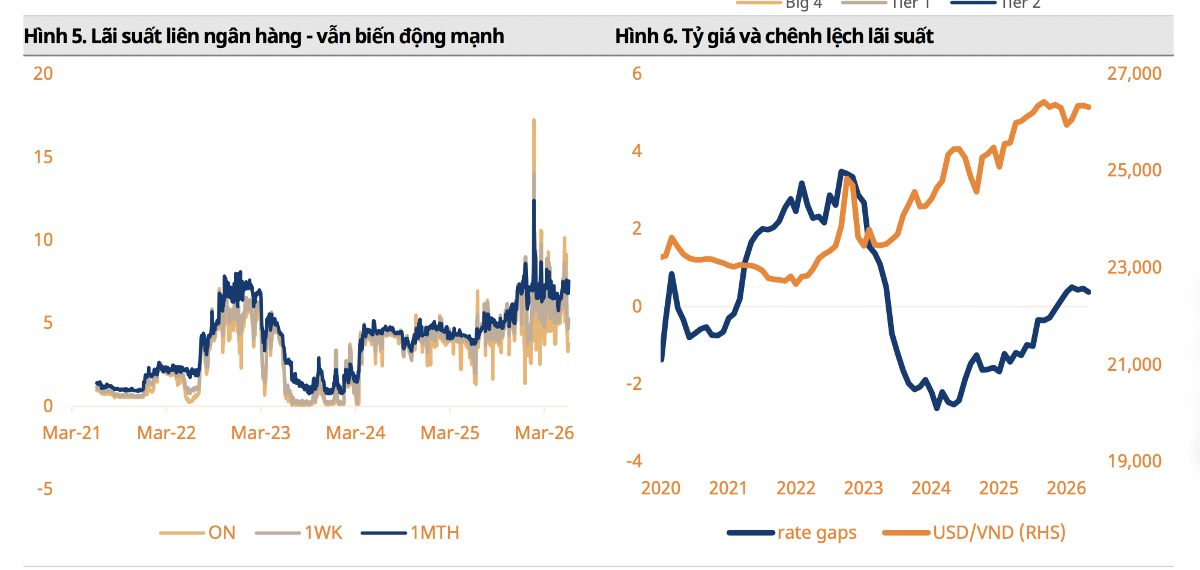

Ngoài ra, nhiều ngân hàng trung ương lớn cũng có khả năng duy trì định hướng thắt chặt trong thời gian tới, qua đó áp lực lên lãi suất nội địa neo ở vùng cao, và nhiều khả năng tiếp tục duy trì trong thời gian tới. Thêm vào đó, lãi suất kênh liên ngân hàng vẫn ở mức cao, đặc biệt trong các giai đoạn cuối kỳ báo cáo tháng/quý, cho thấy nhu cầu huy động ngắn hạn để đáp ứng các tiêu chí thanh khoản từ các Ngân hàng Thương mại là không hề nhỏ, ảnh hưởng đến chi phí huy động của các ngân hàng. Các ngân hàng lớn mặc dù vẫn duy trì được tỷ lệ huy động ngắn hạn cho vay trung và dài hạn (SFML) phù hợp, dư địa cũng ngày càng thu hẹp.

Điểm đáng chú ý

- Tình hình nhiều khả năng vẫn chưa cải thiện trong tháng 6 sau động thái điều chỉnh tỷ lệ tiền gửi kho bạc Nhà nước có kỳ hạn trong công thức tính LDR tăng trở lại từ 0% (áp dụng từ đầu 2026) lên 20% từ 15/5/2026.

- Tỷ lệ LDR thực tế cuối quý 1/2026 cho thấy mặc dù nhóm các ngân hàng lớn vẫn duy trì khả năng tuân thủ trần, tỷ lệ hiện tại tiệm cận rất gần ngưỡng tối đa và thu hẹp dư địa điều tiết cho các ngân hàng.

- Vì vậy, mặc dù Ngân hàng Nhà nước tích cực định hướng giảm lãi suất, xu hướng chung cho thấy lãi suất duy trì hơn là giảm đáng kể.

- Ngoài ra, nhiều ngân hàng trung ương lớn cũng có khả năng duy trì định hướng thắt chặt trong thời gian tới, qua đó áp lực lên lãi suất nội địa neo ở vùng cao, và nhiều khả năng tiếp tục duy trì trong thời gian tới.

Bối cảnh

Ngược lại, nhu cầu cung ứng vốn từ hệ thống tín dụng cho các dự án/đại dự án (vay dài hạn) lại tương đối lớn và cấp bách. Trong bối cảnh đó, để vừa đảm bảo tăng trưởng tín dụng phù hợp với định hướng chung của Chính phủ/Ngân hàng Nhà nước, vừa đáp ứng kỳ vọng của cổ đông, các tiêu chí an toàn thanh khoản vẫn cần được đảm bảo, đồng thời yêu cầu tăng trưởng lợi nhuận tương ứng nhằm hạn chế nguy cơ pha loãng. Tuy nhiên, có thể dễ dàng nhận ra trong 2-3 năm trở lại đây thu nhập thuần từ cho vay hay biên lãi thuần của ngành ngân hàng có sự lệch pha hay thu hẹp không hề nhỏ và lợi nhuận thực tế được hỗ trợ từ nhiều nguồn thu không cốt lõi (lợi nhuận giao dịch tài sản tài chính, thu hồi nợ xấu,...), hay cắt giảm chi phí hoạt động (đầu tư, công nghệ, nhân sự) hay chi phí dự phóng.

Những động thái này được cho là sẽ khó duy trì trong dài hạn, đã được tận dụng khá nhiều trong giai đoạn 2024-2025. Ngoài ra, với bối cảnh lãi suất tăng thì biên lợi suất giữa cho vay và huy động cũng cần mở rộng, vì biên lợi suất được xem là phần bù cho các rủi ro như chênh lệch kỳ hạn, chi phí cho các hoạt động liên quan, và cũng không thể thiếu chi phí cho các rủi ro tín dụng (tỷ lệ thuận với lãi suất). Thay vì hỗ trợ thanh khoản trực tiếp vào hệ thống từ phía nhà điều hành, dự thảo mới sửa đổi Thông tư 22/2019/TT-NHNN cho phép sử dụng nhiều vốn ngắn hạn hơn cho các hoạt động tín dụng trung và dài hạn, qua đó không ảnh hưởng trực tiếp đến cung tiền, tránh ảnh hưởng đến tỷ giá và lạm phát, nhưng được kỳ vọng sẽ giảm áp lực tái cơ cấu kỳ hạn đối với các Ngân hàng Thương mại.