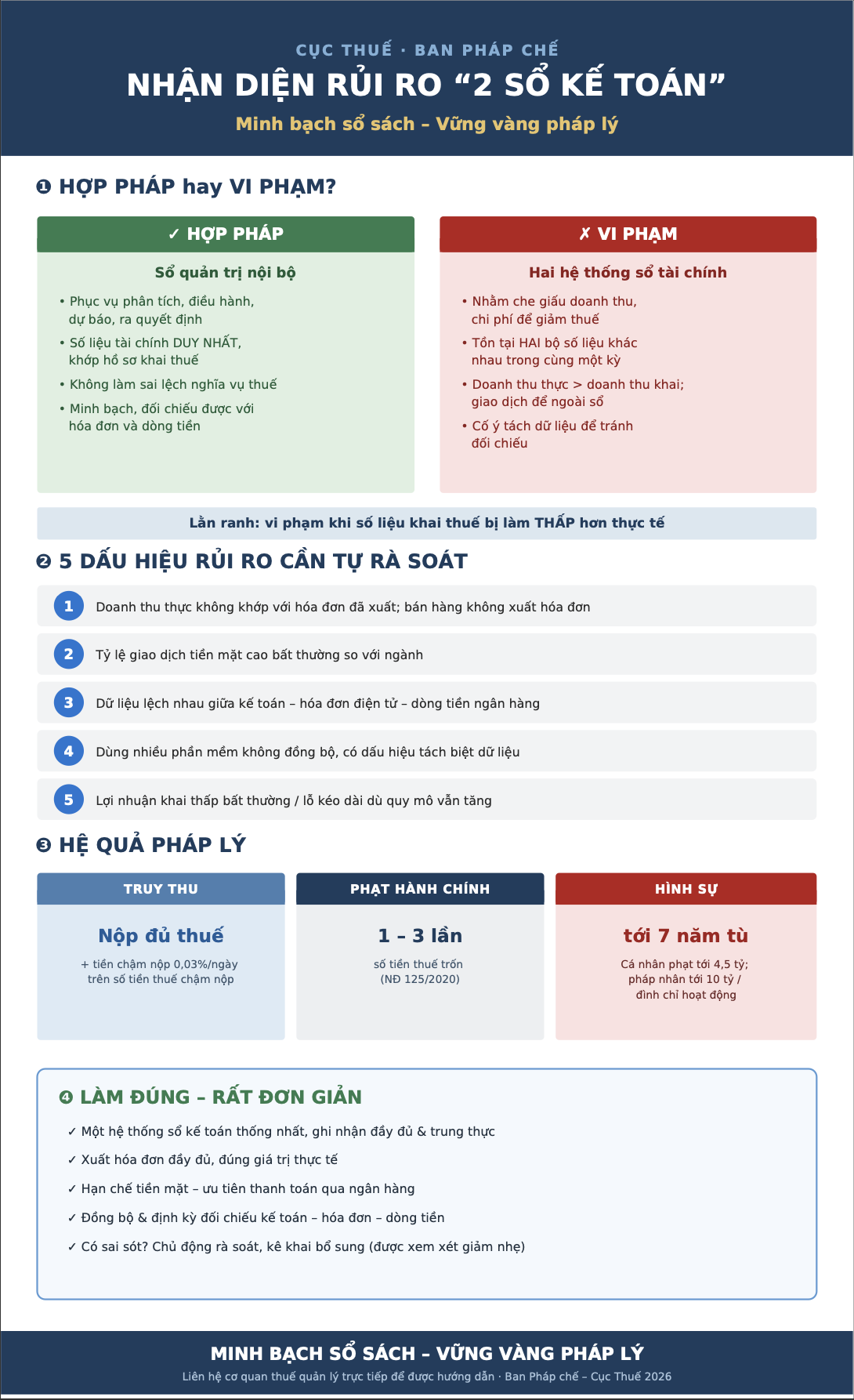

Cơ quan thuế phát hiện hành vi 2 sổ kế toán bằng cách nào? Doanh thu thực tế không tương xứng với hóa đơn đã xuất, giao dịch tiền mặt cao bất thường, dữ liệu kế toán không khớp với hóa đơn điện tử và dòng tiền ngân hàng hay lợi nhuận khai báo thấp kéo dài dù quy mô hoạt động vẫn tăng là những dấu hiệu có thể khiến doanh nghiệp bị cơ quan thuế đưa vào diện rủi ro, nghi ngờ sử dụng hai hệ thống sổ kế toán để che giấu doanh thu, làm sai lệch nghĩa vụ thuế… Cục Thuế vừa ban hành Sổ tay hướng dẫn Phòng, chống hành vi sử dụng hai hệ thống sổ kế toán , nhấn mạnh việc phân định rõ giữa hoạt động quản trị nội bộ hợp pháp và hành vi sử dụng hai hệ thống sổ kế toán.

Theo đó, các sổ quản trị nội bộ phục vụ phân tích, dự báo, điều hành hoặc ra quyết định kinh doanh là hợp pháp nếu không làm sai lệch nghĩa vụ thuế và không tồn tại song song một hệ thống số liệu tài chính khác với số liệu đã kê khai thuế.

Thông tin chính

Ngược lại, việc tồn tại hai bộ số liệu tài chính khác nhau trong cùng một kỳ để che giấu doanh thu, chi phí hoặc tách biệt dữ liệu nhằm tránh đối chiếu là hành vi vi phạm. Cục Thuế cho biết ranh giới giữa hợp pháp và vi phạm nằm ở việc số liệu kê khai thuế có bị làm thấp hơn thực tế hay không, chứ không phụ thuộc vào số lượng báo cáo doanh nghiệp sử dụng. Cục Thuế nhấn mạnh ranh giới giữa hợp pháp và vi phạm nằm ở việc số liệu kê khai thuế có bị làm thấp hơn thực tế hay không, chứ không phụ thuộc vào số lượng báo cáo hay phần mềm kế toán doanh nghiệp sử dụng.

Không chỉ dựa vào thanh tra, kiểm tra, cơ quan thuế hiện phát hiện hành vi sử dụng hai hệ thống sổ kế toán thông qua phân tích dữ liệu lớn, đối chiếu hóa đơn điện tử, dòng tiền ngân hàng và kết nối thông tin từ nhiều nguồn. Tương tự, việc sử dụng nhiều phần mềm kế toán không đồng nghĩa với vi phạm. Tuy nhiên, nếu các phần mềm được sử dụng để tách biệt dữ liệu, tạo ra hai bộ số liệu tài chính khác nhau nhằm che giấu doanh thu thì đây là dấu hiệu rủi ro cao và có thể cấu thành hành vi vi phạm.

Điểm đáng chú ý

- Ngược lại, việc tồn tại hai bộ số liệu tài chính khác nhau trong cùng một kỳ để che giấu doanh thu, chi phí hoặc tách biệt dữ liệu nhằm tránh đối chiếu là hành vi vi phạm.

- Cục Thuế cho biết ranh giới giữa hợp pháp và vi phạm nằm ở việc số liệu kê khai thuế có bị làm thấp hơn thực tế hay không, chứ không phụ thuộc vào số lượng báo cáo doanh nghiệp sử dụng.

- Cục Thuế nhấn mạnh ranh giới giữa hợp pháp và vi phạm nằm ở việc số liệu kê khai thuế có bị làm thấp hơn thực tế hay không, chứ không phụ thuộc vào số lượng báo cáo hay phần mềm kế toán doanh nghiệp sử dụng.

- Không chỉ dựa vào thanh tra, kiểm tra, cơ quan thuế hiện phát hiện hành vi sử dụng hai hệ thống sổ kế toán thông qua phân tích dữ liệu lớn, đối chiếu hóa đơn điện tử, dòng tiền ngân hàng và kết nối thông tin từ nhiều nguồn.

Bối cảnh

Theo Cục Thuế, doanh nghiệp và hộ kinh doanh có thể bị đưa vào diện rủi ro về hành vi sử dụng hai hệ thống sổ kế toán khi xuất hiện một hoặc nhiều dấu hiệu sau: Tỷ lệ giao dịch bằng tiền mặt cao bất thường so với đặc thù ngành nghề. Dữ liệu không đồng nhất giữa hệ thống kế toán, hóa đơn điện tử và dòng tiền qua ngân hàng. Sử dụng nhiều phần mềm kế toán không đồng bộ, có dấu hiệu tách biệt dữ liệu.

Chênh lệch lớn giữa số liệu báo cáo thuế và số liệu cung cấp cho ngân hàng hoặc nhà đầu tư. Chi phí hạch toán không có đầy đủ hóa đơn, chứng từ hợp pháp hoặc phát sinh tăng bất thường. Cục Thuế cho biết phương thức quản lý thuế hiện đại cho phép phát hiện sai lệch ngày càng nhanh và chính xác thông qua nhiều nguồn dữ liệu.

Theo VnEconomy Tài chính